上周,。受原料持续上涨影响,厂家成本压力增加,部分厂家继续小幅上调出厂报价或取消优惠政策。但因临近备肥尾声,场内新单成交不佳,企业主发前期订单。经销商提货积极性明显提高,部分经销商小单补货。随着前期订单持续消耗,新单跟进不足,部分中小企业开工率持续下滑或转产一铵。华北、华东局部地区夏季肥进入扫尾阶段;华中地区高氮肥市场有序进行;东北地区已进入扫尾阶段,部分厂家计划出台冬储预收政策。

5月27日,45%(硫基,15-15-15)复合肥主流价2350~2500元(吨价,下同),同比去年上调300~350元,45%(氯基,15-15-15)复合肥主流价2100~2250元,同比去年上调350~380元,成本压力下,出厂报价逐步上移。全国复合肥开工率约41.48%,较前一周下滑约3.23%,同比去年下滑约3.52%。随着厂家待发订单消耗,新单跟进不足,原料价格持续高位,企业开始降负荷生产,部分转产一铵或停车检修。 原料方面,国内尿素市场稳中上扬,印度尿素标购价折合国内出厂价格略低于内销价,支撑国内市场。近期市场新单成交不及前期,下游对高价存抵触心理,工厂故障停车、年度检修持续,货源供应偏紧,局部地区缺货,价格上涨较快。截至5月27日,国内主流出厂价2320~2420元,山西、内蒙古和新疆等地价格略低。厂家暂无明显库存压力,故挺价意愿强烈。目前国内尿素平均日产量16万吨左右。区域农业市场尚有一定需求,复合肥厂家需求逐步转弱,其他工业需求尚稳。硫黄市场小幅上行,普光万州定价上调50元及某国产招标价在1476元未明显刺激港内交投氛围。目前,长江市场颗粒参考价1610元。磷酸一铵市场高位坚挺运行,厂家待发订单充足,企业多暂停报价或停售,下游及贸易商少量补货。目前,华中地区55%粉出厂报价2650~2700元,四川部分企业报价2650元。磷酸二铵市场维稳运行,出口订单持续,部分出口待发单已至6月中下旬。目前,湖北64%二铵国内出厂报价3000~3100元,港口64%颗粒二铵离岸价格540~543美元。氯化钾市场高位小幅上探,市场可售货源紧张,下游刚需采购为主;国产钾青海盐湖报价暂稳,但其市场价格已调涨。目前,盐湖60%晶市场价格2480~2550元,华东港口62%白钾报价2650元。硫酸钾市场高位平稳运行,但成本压力较大,部分加工型企业存调涨心态。目前,曼海姆华北地区52%粉出厂报价3000~3100元。 上周尿素、磷肥和钾肥低端和高端报价涨幅50~100元,尿素价格已经超过部分复合肥报价,成本压力不减。与去年同期相比,复合肥厂家报价涨幅远不及原料涨幅,预计复合肥报价还将稳中坚挺为主。但随着高氮肥需求减弱,复合肥的开工还将继续下降。预计今年复合肥开工或将较难达到去年的低端。 |

|

受原料持续上涨影响,复合肥 |

| 上周,。受原料持续上涨影响,厂家成本压力增加,部分厂 2021-06-02 16:36:18 |

|

尿素市场为何一直高位运行? |

| 最近说起尿素,农资人会用最直观的一句话形容:“ 2021-06-02 16:35:56 |

|

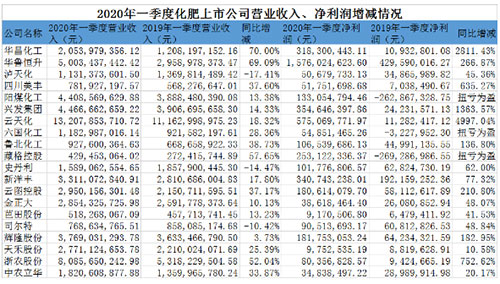

大逆转!17家肥企实现营收、 |

| 根据《中国农资》统计的化肥上市公司一季报数据,16家肥 2021-06-02 16:34:58 |

|

复合肥夏季需求尚有剩余且超 |

| 进入6月后,长江流域的一季稻和晚稻以及华东地区广泛种 2021-06-02 16:34:25 |

|

全国承储企业代表与专家齐聚 |

| 5月28日-29日,2020/2021国家化肥商业储备培训交流会在 2021-06-02 16:33:22 |

|

氯化钾又放飞自我了,个别品 |

| 最近氯化钾又放飞自我了,5月下半月的淡季里价格突然大 2021-06-02 16:32:54 |